O mercado financeiro nacional está em constante transformação, e os serviços e produtos financeiros...

Em nosso texto anterior, Introdução ao novo arcabouço regulatório de riscos para Instituições de Pagamento, apresentamos uma visão geral sobre as mudanças regulatórias que entram em vigor em julho de 2023 para as IP. Comentamos que, sobretudo a partir de 2020, com o início das transações instantâneas por meio do PIX, temos assistido a uma verdadeira revolução nos meios de pagamento no Brasil trazendo maior relevância sistêmica a este segmento do mercado.

Por esta razão, o Banco Central entendeu ser necessário estender às IP conceitos de Conglomerado Prudencial, segmentação e aplicação proporcional de requerimentos regulatórios e Patrimônio de Referência Mínimo para cobertura de perdas inesperadas, dentre outros pontos, harmonizando o tratamento prudencial aplicável às IP em relação às demais instituições autorizadas. Neste texto, abordamos os conceitos citados. Demais tópicos, serão abordados nos dois textos subsequentes.

Conglomerado Prudencial

Possivelmente, a consolidação em conglomerado prudencial (CP) seja um dos principais avanços desse novo arcabouço regulatório com o objetivo de capturar todos os riscos dentro de um mesmo grupo empresarial evitando-se práticas de shadow banking. Em outras palavras, a alocação de riscos relacionados, por exemplo, com intermediação de crédito em veículos sob arcabouços prudenciais distintos propiciando arbitragem regulatória e incentivando a assunção excessiva de riscos, além de não contribuir para a otimização da gestão de capital.

Assim, os CP passam a ser classificados em três tipos distintos, conforme pode ser visto na Figura 1, permitindo estender o princípio da proporcionalidade de aplicação de regras, até então específico para CP do Tipo 1, para os CP do Tipo 3, ou seja, liderado por IP e integrado por IF.

Figura 1 - Tipos de Conglomerados Prudenciais

Dessa forma, CP do Tipo 2 passa a ser a porta de entrada para novas IP participantes do sistema financeiro favorecendo a competição e a inovação no provimento de produtos e serviços financeiros. Embora seus requerimentos sejam mais simplificados, em comparação com os demais conglomerados, seu requerimento de capital também sofre alterações de forma a contemplar outras categorias de riscos adicionais aos serviços de pagamentos e seu capital também deixar de ser avaliado pelo critério do patrimônio líquido ajustado pelas contas de resultado (PLA) passando a ser considerado o patrimônio de referência (PR), comentado mais a frente.

Já os CP do Tipo 3, sujeitos a corridas e contágio tal qual as instituições tradicionais de mercado, harmonizam seu tratamento regulatório em relação ao CP do Tipo 1 permitindo, por exemplo, a captura dos riscos alocados na IP decorrentes da aquisição de quotas subordinadas de fundos de investimento em direitos creditórios, constituídos pela própria IP, ou da realização de operações com cartão de crédito realizados por instituição financeira controlada pela IP.

Adicionalmente, esta visão consolidada em CP permite dimensionar a exigência de capital incluindo até mesmo o risco de contágio intragrupo, mesmo na ausência de obrigação contratual ou legal de uma instituição prestar assistência financeira à outra, mas por força de conexão de marcas e reputacional, no que é denominado de step-in-risk.

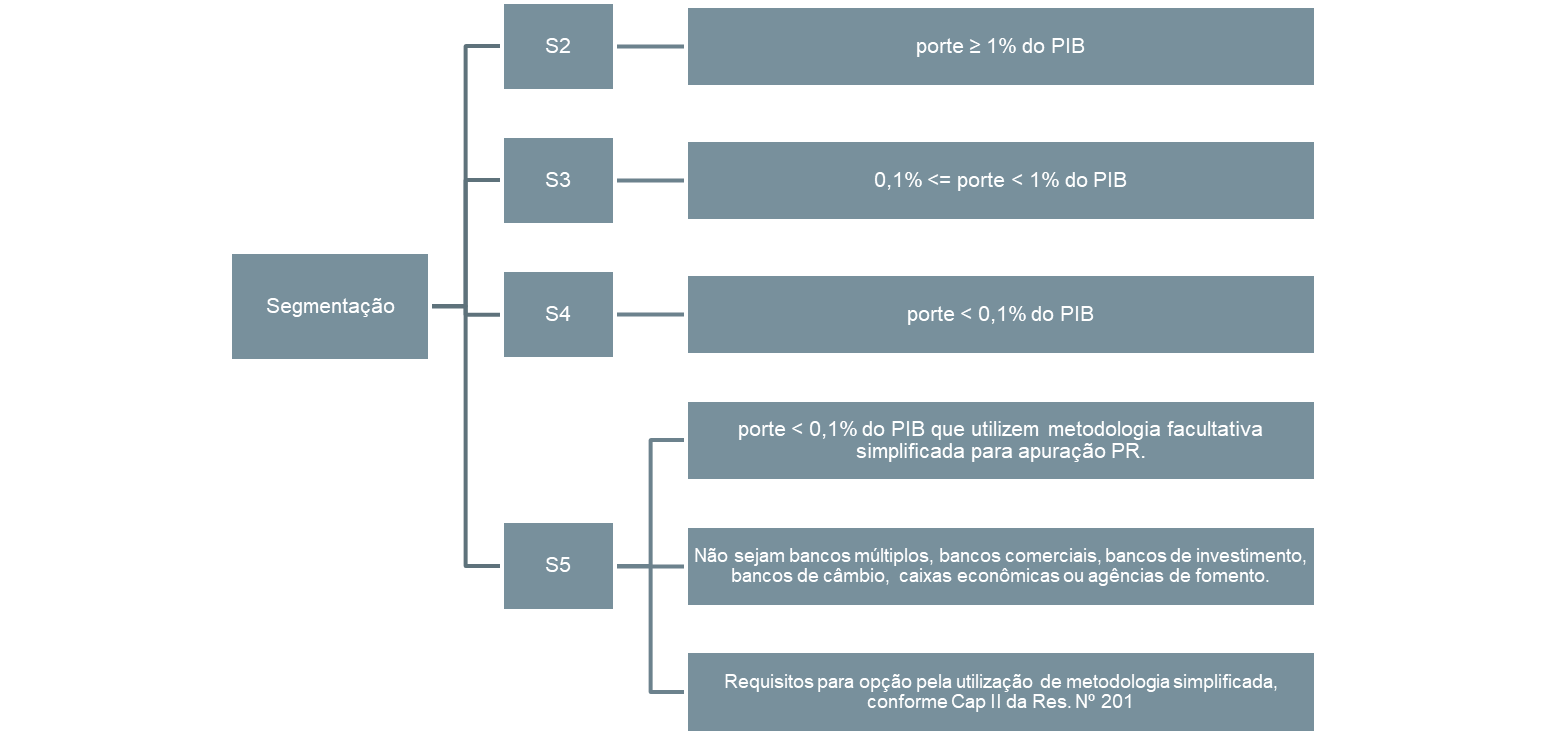

Segmentação Prudencial para Conglomerados do Tipo 3

A segmentação proporcional aos riscos e à complexidade, comentada anteriormente, pode ser vista na Figura 2 e determina que CP do Tipo 3 ficam sujeitos aos mesmos requerimentos prudenciais de capital, liquidez e gestão de riscos aplicáveis aos CP do Tipo 1.

Por porte, entende-se como sendo a relação entre o valor do Ativo Total do CP e o valor do PIB do país acumulado nos quatro trimestres consecutivos terminados na data-base de 30/06 e 31/12 de cada ano, apurados em até 90 dias após a data-base a que se referem.

Embora até dezembro de 2024, CP do Tipo 3 devam permanecer enquadrados como S4, para adaptação gradual ao novo arcabouço prudencial, são previstas migrações entre segmentos de forma a se evitar alterações frequentes de segmentos em casos limiares.

Em casos de redução de porte, será necessário que esta situação se confirme por meio de cinco apurações semestrais consecutivas. Em situações inversas, será necessário que a elevação se confirme por três semestres consecutivos. Migrações para S5 devem ocorrer imediatamente, observado o enquadramento nos demais requisitos previstos na norma. Por último, o Banco Central poderá determinar a alteração de segmento em casos específicos.

Patrimônio de Referência

A evolução do arcabouço regulatório também prevê a melhoria na qualidade do capital exigido das IP e de seus respectivos CP substituindo o conceito contábil de patrimônio líquido pelo de patrimônio de referência para absorção de perdas inesperadas.

Isso porque, entende-se que o patrimônio líquido não é uma métrica adequada para determinação da qualidade do capital, uma vez que, este pode considerar ativos que, em situação de estresse financeiro e descontinuidade da instituição, perdem valor não funcionando como buffer para absorção de perdas, proteção do capital de terceiros e continuidade da instituição. Por essa razão, o conceito de PLA está sendo substituído pelo de PR.

No caso de CP do Tipo 2, seu PR deve ser apurado de forma consolidada considerando, em termos gerais:

- capital social constituído por quotas ou por ações não resgatáveis e sem mecanismos de cumulatividade de dividendos deduzido de ações ou quotas de emissão própria;

- reservas de capital, de reavaliação e de lucros;

- ganhos e perdas não realizados decorrentes dos ajustes de avaliação patrimonial;

- lucros acumulados;

- às contas de resultado credoras;

- ao depósito em conta vinculada para suprir deficiência de capital; e

deduzindo-se:

- perdas não realizadas decorrentes dos ajustes de avaliação patrimonial;

- ações ou quotas de emissão própria autorizadas a compor o PR, adquiridas direta ou indiretamente pela entidade emissora ou por qualquer entidade do CP;

- prejuízos acumulados;

- contas de resultado devedoras; e

- ajustes prudenciais previstos na norma.

No caso de CP do Tipo 3, requisitos análogos em termos de Capital Principal, Capital Complementar, Capital Nível 2, elegibilidade a Capital Complementar, Núcleo de Subordinação e Adicionais de Capital Principal (F), dentre outros requerimentos de capital aplicáveis aos CP do Tipo 1, são estendidos aos conglomerados liderados por IP integrados por instituições financeiras.

Considerações Finais

Os pontos apresentados mostram que esta importante evolução traz consigo uma elevação potencial do custo de observância devido a sua maior complexidade regulatória. Por isso, ter um parceiro líder no fornecimento de sistemas regulatórios de riscos para instituições financeiras, com conhecimento de negócio e acompanhamento contínuo das mudanças pode ser estrategicamente fundamental para que sua instituição seja bem sucedida no atendimento deste novo arcabouço regulatório.