Em nosso texto anterior, "conglomerado prudencial e segmentação do novo arcabouço regulatório para...

O Brasil tem vivido uma verdadeira revolução nos meios de pagamento nos últimos anos. Sobretudo a partir de 2020, com o início das transações instantâneas por meio do Pix. No entanto, se olharmos com uma visão mais ampla, veremos que esta transformação vem ocorrendo há mais tempo acompanhando a própria evolução da indústria de pagamentos no país.

De fato, já se vai mais de uma década desde o início desse processo de inovação e inclusão financeira protagonizado pelas instituições de pagamentos (IP). Tanto que o primeiro arcabouço prudencial para este segmento surgiu em 2013 a partir do estabelecimento da Resolução Nº 4.282 e demais resoluções cobrindo apenas os riscos típicos dos serviços de pagamentos prestados, como os riscos operacional e de liquidez.

Porém, com o crescimento exponencial dos tipos de serviços de pagamento, o aumento da complexidade de seu modelo de negócio e a importância de seu papel no SPB, as IPs cresceram significativamente em termos de relevância sistêmica, além de se exporem a novos riscos como, por exemplo, risco de crédito e de mercado.

Novo Arcabouço Prudencial de Riscos

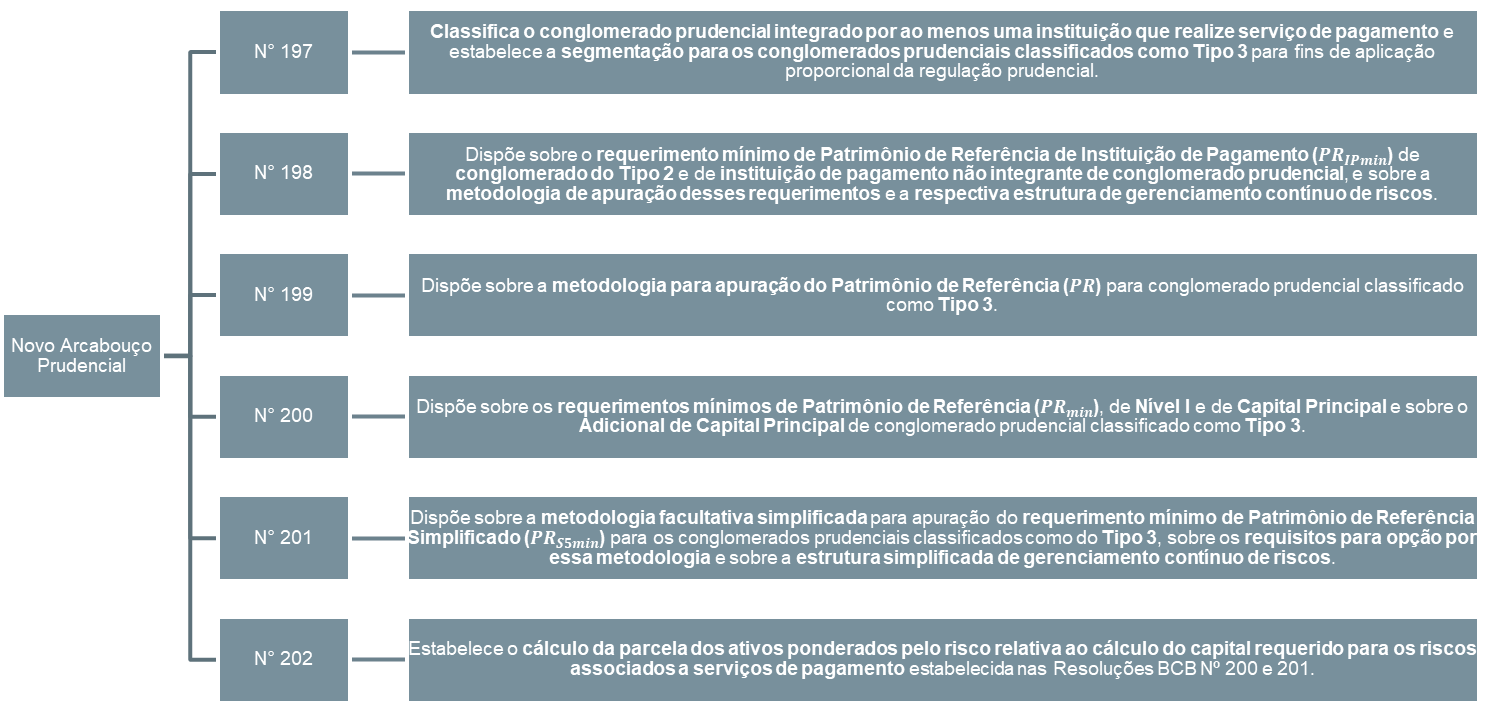

Por fatores como esses, o Banco Central entendeu ser necessário realizar uma ampla revisão do arcabouço prudencial a qual entra em vigor neste mês de julho de 2023, conforme estrutura apresentada na Figura 1.

É importante comentar que este novo arcabouço é norteado por um conjunto de princípios que visam: tratamento idêntico para uma mesma atividade, independentemente do tipo de entidade; manutenção de regras mais simples para atividades e IP com operações mais simples; consolidação de instituições em um mesmo conglomerado prudencial (CP) tornando a gestão de capital mais eficiente; promoção de alterações nas regras vigentes de forma progressiva no tempo; e a manutenção de regras prudenciais mais simples com menor requerimento de capital para instituições de menor porte e complexidade.

Figura 1 - Conjunto de Resoluções do Novo Arcabouço Prudencial

Principais Alterações

Essencialmente, temos as seguintes evoluções em relação ao arcabouço prudencial anterior:

- Criação de três tipos distintos de conglomerados prudenciais compostos por IP;

- Exigência de capital de maior qualidade para absorção de perdas inesperadas;

- Aplicação de requerimentos de forma proporcional ao porte e à complexidade do CP via segmentação análoga à utilizada para instituições financeiras;

- Uniformização da exigência de capital por volumetria para as atividades de pagamento;

- Uniformização da exigência de capital para atividades que não sejam de pagamento e para cartão de crédito;

- Recalibragem da carga de capital para as atividades de pagamento; e

- Tratamento diferenciado para IP em início de operação, como incentivo à inovação.

Naturalmente, a amplitude e a profundidade destas evoluções são uma decorrência direta do próprio desenvolvimento deste mercado, como comentado anteriormente, que tendem a elevar o custo de observância regulatório destas instituições.

Neste sentido, requerimentos de conglomerado prudencial, segmentação de instituições de S2 ao S5 para aplicação de regras proporcionais ao porte e complexidade do negócio, Patrimônio de Referência (PR) em lugar da maior simplicidade da visão do Patrimônio Líquido Ajustado pelos Resultados (PLA) e apuração e remessa de DLO são apenas alguns dos novos aspectos trazidos por estas mudanças e que serão aprofundadas em textos subsequentes.

Considerações Finais

É importante observar que estas mudanças visam uma maior harmonização do tratamento prudencial dos serviços de pagamento com os requerimentos regulatórios exigidos das demais instituições autorizadas a funcionar pelo Banco Central.

Portanto, tratam-se de regras e procedimentos largamente conhecidos e praticados pelos bancos e as demais instituições supervisionadas possuindo elevado grau de automação dos processos de coleta, tratamento, apuração e remessa de informações de forma controlada, baseada em soluções de mercado altamente estruturadas e preparadas para o pronto atendimento deste novo arcabouço prudencial.